決算書の見方・・・・①

決算書を見るにはまずは気になる企業のIR情報から決算短信(連結があれば連結で)をダウンロードかコピーをしましょう。

この決算短信を見れば企業集団の状況、経営方針、経営成績及び財政状態、財務諸表など数10ページにわたり書かれているはずです。

あちこちの企業の決算をチェックしたりするわけですから全てをじっくり読んでると時間とキリがないです。

私もいくつか決算の読み方を解説する本を読みましたがどの本もよく書かれている大事なところは財務諸表の中の下記の3項目くらいはチェックが必要かと思われます。

①損益計算書

②貸借対照表

③キャッシュフロー計算書

決算書の見方・・・・②(損益計算書を見るにはどう見ればいいか?)

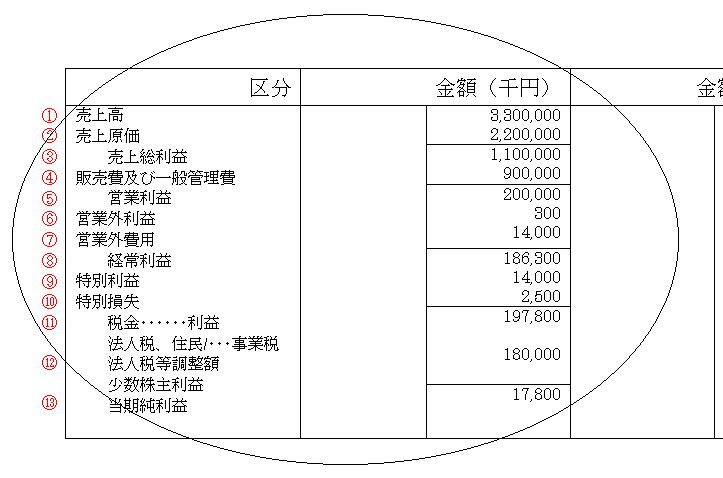

※下記の図を参考に!!

①売上高 ⇒ どれだけ売ったか(事業規模)

②売上原価 ⇒ 商品を仕入れた値段(額が少ないほどいい)

③売上総利益 ⇒ ①-②で求める(本業でどれだけ利益があるかわかる)

④販売費及び一般管理費 ⇒ 人件費、宣伝費など(多いと利益が減る)

⑤営業利益 ⇒ ③-④で求める(本業でどれだけ利益をあげたかわかる)(この欄が-だとよくない)

⑥営業外収益 ⇒ 簡単にいえば副業で儲けた収益

⑦営業外費用 ⇒ 借入金の利息など(多いと利益が減る)

⑧経常利益 ⇒ ⑤+⑥-⑦で求める(営業利益が多いのが理想)

⑨特別利益 ⇒ 臨時で売った財産の利益(株、土地など)

⑩特別損失 ⇒ 固定資産の売却損など(多いとよくない)

⑪税引前当期純利益 ⇒ ⑧+⑨-⑩で求める。

⑫各種税金等 ⇒ 法人税、住民税、事業税など

⑬当期純利益 ⇒ ⑪-⑫で求める(企業の純利益)

決算書の見方・・・・③(キャッシュフロー)

キャッシュフローとは、現金及び現金同等物の収支のことです。

それでキャッシュフロー計算書を読めれば企業のお金の流れがよく知ることができます

簡単に言えば企業がお金を稼いだかなくなったのかがわかるということです

※キャッシュフロー計算書には3つのキャッシュフローの項目があります

① 営業活動

② 投資活動

③ 財務活動

①は本業でどれだけ稼いだか

②は設備投資などの固定資産の売却・取得など

③は借入金の返済、社債償還による支出、借入れや社債発行による収入、配当金の支払い、自己株式の取得など

この3項目の合計が現金及び現金同等物の増減額となります。

・豊富にキャッシュを持つ企業は安定した経営を保つのに有利だと思われます

・注目点・・・業種により中の項目は違います!3つの活動の増減、期末残高の増減などを注目しましょう^^

簡単にまとめると・・・

営業活動が+だと本業が順調

-だと本業が不調

投資活動が+だと投資不足

-だと投資活発

財務活動が+だと借入金増加

-だと借入金減少

決算書の見方・・・・④(貸借対照表の見方)

貸借対照表には簡単に見ると資産の部、負債の部、資本の部の3部構成になってます

☆資産・・・・調達した資本をどのように運用されているか

☆負債・・・・債権者から借入れて調達した資本(他人資本)

☆資本・・・・株主から預かっている資本(自己資本)

貸借対照表の表は左側に資産合計、右側に負債及び資本合計があり、両方は同じ数字になってるはずです。

資産 = 負債 + 資本

項目については(資産)

☆流動資産・・・・1年以内に現金化される資産のこと

☆固定資産・・・・長期に保有する資産。大きく分けて次の3つ

建物や土地などの有形固定資産

いろいろな権利やソフトウェアの無形固定資産

投資有価証券や長期貸付金などの投資その他の資産

などがあります

(負債)

☆流動負債・・・・1年以内に支払われる負債

☆固定負債・・・・1年以降に支払われる負債

(資本)

☆資本金・・・・株式の発行などによって調達されたお金

☆資本剰余金・・・・株式の発行などによって調達されたお金のうち資本金に組み入れないお金

☆利益剰余金・・・・企業内部に留保されている利益

流動資産 + 固定資産 =

流動負債 + 固定負債 + 資本金 + 資本剰余金 + 利益剰余金

負債だけ減っても資産が減ります

負債が減って資産が維持できてれば自己資本が増えてる事になります

そういう会社が理想です。

いくら資産があっても負債だらけは良くないですよ!

![]() 決算書の見方⑤以降へ(つづき)

決算書の見方⑤以降へ(つづき)

![]()

![]()